线上开户

开启服务新时代

在线可开户 注册0接触

客服热线 : 029-81777905

2023年化工市场月报(3月)

时间:2023-04-25 来源:信息员 点击:4364次

本月国内化工市场

2023年3月化工板块上升的商品共42种,其中涨幅5%以上的商品共9种,涨幅前3的商品分别为二甘醇、盐酸、正丁醇。下降的商品共有69种,跌幅在5%以上的商品共32种,跌幅前3的产品分别为碳酸锂-工业级、磷酸铁锂、1,4-丁二醇。

(数据来源:生意社)

本月重点化工产品

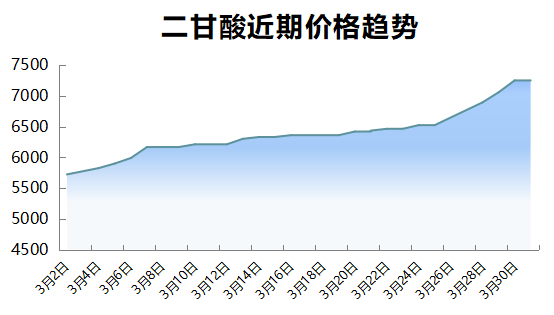

3月二甘酸月初均价为5633.33元/吨,月末均价为7256.67元/吨,月涨幅28.82%。3月份以来,基本面强势带动下,国内二甘醇市场涨势如虹,价格冲至年内新高。叠加大型装置降负生产以及检修计划,市场供应预期减少,且进口船货到港量有限,供应预期偏紧持续支撑市场心态。同时港口发货保持较好水平,需求表现尚可,且后续预期向好,二甘醇基本面表现偏强,市场整体情绪乐观,场内推涨情绪浓厚,价格一路上涨至年内新高。本月上旬,码头发货保持高位,港口库存持续下降,下游工厂开工稳步提升,供需表现偏强提振市场心态,二甘醇市场商谈重心上行,市场现货商谈震荡;中旬,利好因素仍占据市场主导地位,价格继续上涨为主,期间国际原油接连走弱,市场因宏观因素影响出现短暂回落情况,但很快恢复涨势;下旬进口到港船货延期,主港库存继续下降,且国内装置降负以及检修消息影响下,供应预期偏紧继续支撑市场接连上涨,但下游因库存高以及订单有限影响,跟进意向有所放缓,整体交投活跃度有所下降。目前,下游UPR市场需求稳步推进,整体需求向好预期仍存,叠加国内大型炼化装置降负及检修,国产供应缩量,库存或维持低位波动,供应端给予市场利好支撑,生意社二甘醇分析师认为,短期国内二甘醇市场或保持坚挺走势,但当前价格已至高点,或受不稳定因素影响回落,重点仍需关注需求端增量情况。

3月碳酸锂-工业级市场下跌,月初均价为382600.00元/吨,月末均价为224600.00元/吨,跌幅41.30%。通过观测市场变化来看,3月碳酸锂价格持续大幅走跌,供应方面,由于2022年我国锂行业保持了较快增长速度,使得2023年第一季度碳酸锂产量保持稳定。青海盐湖等地气温的逐渐回暖,也使国内碳酸锂产量持续增加,库存处于较高水平。加之本月多数锂盐厂主要以长单签订为主,碳酸锂价格的不断下降,在买涨不买跌的氛围下,市场询单较为清淡。随着第一季度即将结束,部分锂盐厂出货压力增加,市场出现低价抛货行为,加速现货价格走跌。而需求方面,当前锂盐厂进入被动累库阶段,多减产检修,在生产成本几无变化的状态下,需求走弱是碳酸锂价格走低的主导因素。2023年下游新能源汽车销售情况大幅下降,因此对锂电池需求也大打折扣,这导致碳酸锂原料需求下降。由于下游市场需求维持弱势,市场供需关系难以支撑现货价格。随后碳酸锂价格跌势持续扩大,实际成交并不乐观,而终端市场整体恢复仍不及预期,整体下游需求仍维持低位相对疲软。目前碳酸锂市场保持着供大于求的状态,随着价格的不断压低,除刚需采购外,几无多余备采。为加大出货,锂盐厂和贸易商报价均不断下调,预计短期碳酸锂价格仍处跌势。

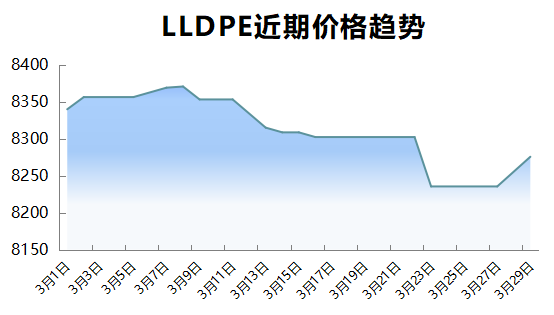

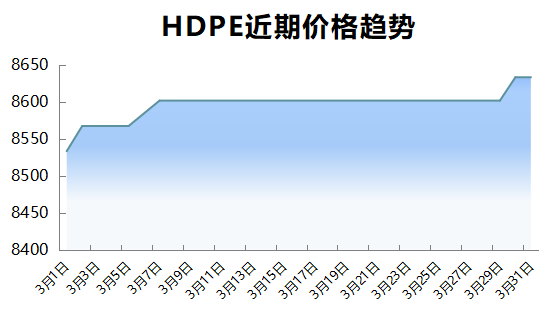

3月LDPE月初价格9070.00元/吨,月末价格8887.5元/吨,跌幅2.01%;LLDPE月初价格8340.00元/吨,月末价格8275.71元/吨,跌幅0.77%;HDPE月初价格8533.33元/吨,月末价格8633.33元/吨,涨幅1.17%。3月聚乙烯涨跌互现。LLDPE和LDPE上半月窄幅调整,下半月呈现下滑态势,临近月末价格有小幅上涨趋势,HDPE报价月初小幅上涨后坚挺为主。月初,成本端,国际原油期货上涨,支撑聚乙烯行情,3月份是农膜需求旺季,市场需求预期看好,报价有所上调。月中,国际银行危机,宏观市场悲观情绪浓重,聚乙烯行情有所拖累。临近月底,企业检修,现货上涨趋势,加之原油行情回暖,提振聚乙烯价格。原油行情回暖,成本端或有所支撑。3-4月检修装置有所增加,但新增产能陆续释放,聚乙烯供应压力仍然不小。下游地膜处于旺季,棚膜需求偏淡,管材方面,工厂订单跟进缓慢,补库积极性不高,刚需为主。预计聚乙烯或将震荡偏弱运行为主。

3月PP月初价格为7925元/吨,月末价格为7825.71元/吨,跌幅1.25%。上中旬国内聚丙烯市场行情近半月来走势同样窄幅震荡,市场弱势盘整,总体上对PP支撑作用不佳。期货方面半月以来同样偏弱整理,对现货提振作用不佳。下旬PP企业受新装置生产释放影响,开工有涨,供应稳定,库存方面大稳小动,场内货源充足,供应压力尚可。当前聚丙烯场内供需博弈,市场陷入僵持,预计PP市场或将延续弱势盘整运行。行业负荷方面,本周PP企业开工情况变动有限,行业总体负荷稳定在80%左右,供应稳定,场内货源充足,供应压力增加。需求方面,主力下游塑编和膜料方面企业开工率涨跌互现,终端企业备货情况一般,按需采购为主。

风险提示

投资有风险,请谨慎抉择。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资、买卖、运营决策的建议,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。文中的内容和意见仅供参考,在任何情况下,本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。