线上开户

开启服务新时代

在线可开户 注册0接触

客服热线 : 029-81777905

2023年2月竞价交易市场分析报告

时间:2023-04-20 来源:信息员 点击:7836次

一、国际原油市场回顾

(一)市场回顾

2月国际原油价格先涨后跌,均价小跌,走势呈现不规则的W型。上旬国际能源署看好中国需求前景,且土耳其强震 引发短线供应担忧,国际油价上涨。中旬美国CPI数据显示仍需继续加息对抗通胀,美联储官员多次发表鹰派讲话,且美国商业原油持续累库,国际油价下跌。下旬市场对全球经济增长放缓的担忧仍存,但俄罗斯明确将在3月起主动减产,油价月末小幅反弹。截至2023年2月27日,WTI区间 73.39-80.14美元/桶,布伦特79.94-86.61美元/桶。

数据来源:隆众咨讯

(二)市场展望

3月俄罗斯主动减产50万桶/日将使得供应局面依然偏紧,同时西方对俄第十轮制裁也将开始推进;需求端主要是中国大概率将释放新的积极经济信号,或带动亚洲需求逐渐回暖,供需两端均存利好动力。预计WTI或在76-84美元/桶的间运行,布伦特或在83-91美元/桶的区间运行。

二、交易所交易情况

2023年2月交易所竞价销售平台共交易五大类113种产品,平均每天定价68次。本月成交量99.86万吨,成交额31.13亿元。

(一)产品成交量和成交额占比情况

图1 2023年2月产品成交量占比

如上图所示,从成交量来看,本月煤炭类占比最大,占总成交量的54.91%,烯烃类占比为14.27%,其他类占比为13.31%,油品类占比为10.36%,燃气类占比最小为7.14%。

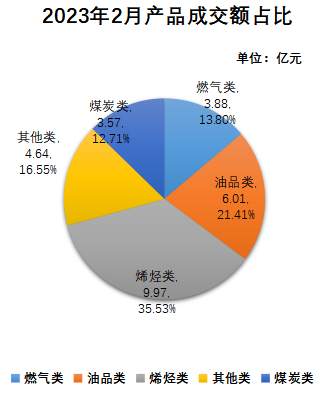

图2 2023年2月产品成交额占比情况

如上图所示,从成交额来看,本月烯烃类占比最大,占总成交额的35.53%,其他类占比为16.55%,油品类占比为21.41%,燃气类占比为13.80%,煤炭类占比为12.71%。

三、重点产品交易价格对标分析

(一)聚烯烃重点产品价格对比分析

1、聚丙烯T30S

2023年2月延长拉丝料T30S销售均价7728.33元/吨,中石油庆阳石化T30S销售均价7755.50元/吨,主力合约均价7907.25元/吨。

价格对标图

2、聚丙烯K1870-B

2023年2月聚丙烯K1870-B销售均价8014.36元/吨,主力合约均价7907.25元/吨。

价格对标图

3、聚乙烯23050

2023年2月聚乙烯23050销售均价8050.25元/吨,连云港石化销售均价8265.65元/吨,主力合约均价8167.73元/吨。

价格对标图

4、榆能化EVA

2023年2月榆能化EVA销售均价16074.26元/吨,北京地区EVA销售均价16980元/吨。

价格对标图

(二)液化石油气价格对标分析

2023年2月延炼液化气成交均价5341.36元/吨,目标市场荆门石化销售均价5879.64元/吨,丙丁烷到岸均价5674.41元/吨。

价格对标图

(三)煤炭价格对标分析

2023年2月原末媒销售均价为552元/吨,精末煤销售均价973元/吨,2-5混块(魏墙)销售均价992元/吨。

四、2023年市场分析

(一)聚烯烃市场供需情况

1、聚乙烯

2月国内聚乙烯价格弱势运行为主。其中LLDPE上半月不断下滑,下半月有涨有跌;LDPE上半月报价持稳为主,下半月有涨有跌;HDPE上半月下滑明显,下半月报价持稳为主。海南炼化、广东石化陆续投产,市场整体供应仍然宽松。2月初开始下游企业开工率提升,但主要消化库存为主,市场采购情绪不高,订单受限。贸易商库存压力较大,报价有所下跌。国内聚乙烯市场供应充足,节后聚乙烯市场需求恢复不及预期,3月份是传统的旺季,市场需求预期看好,预计聚乙烯或将有所上调,但其上涨空间有限。

2、聚丙烯

上游2月丙烯行情涨涨跌跌,上游库存可控,需求支撑下山东丙烯价格上调,但很快需求受到抑制,价格很快回落。山东丙烯价格积极推涨,但下游反响一般,尤其是聚丙烯行业亏损严重,开工降至低位,很难拉动丙烯需求,导致丙烯价格又一次迅速回落。当前丙烯在成本支撑下,预计短期内下跌空间有限,弱势震荡为主。2月PP企业受到利润削弱的影响,开工高位回落,但行业总体负荷下调有限,供应稳定,场内货源相对充足。月内供应压力增加,由于供方去库操作持续,厂家出厂价有所调降。需求方面,2月国PP下游企业复工进程缓慢,主力下游塑编方面企业开工率不足40%,终端企业备货情况不如预期,按需采购为主。纤维料方面,当前PP纤维料主力下游无纺布企业负荷偏低,终端企业需求情况疲弱。无纺布末端产品消化速度一般,企业对纤维PP补货操作力度不佳。现货价格行情与拉丝料相似,预计短期内或仍将保持震荡整理运行。熔喷料方面,2月熔喷PP行情回落明显。国际卫生事件方面,去年底我国卫生事件处置优化,引发口罩需求放量。

(二)液化气市场供需情况

2月国内液化气市场开始震荡走势,1月液化气市场需求明显增加和场内库存低位支撑,行情延续是2月初,月初,CP价格出台,进口成本大增,利好国内需求市场,交投询单明显活跃。但高位货源很快受到抑制,下游按需采购,观望氛围浓厚,同时月内原油价格多次走低,进一步打压市场信心,导致液化气价格多次下调。进入2月下旬,价格调整到位,企业走货顺畅,场内库存可控,价格开始出现小幅反弹。整个2月来看,液化气市场受需求影响,价格高位回落为主。

化工需求丙烷脱氢装置利润承压,出现部分装置停工,但各地餐饮业迅速恢复,多地出现等位情况,复苏进度较快,供应市场相对稳定,库存可控。供需博弈下,预计3月初液化气市场高位震荡为主。

(三)醋酸市场供需情况

2月初醋酸市场面临成本高企和需求改善的利好。另外,部分装置故障临检,供应量下降,北方地区价格涨幅明显;月中到月末,市场缺乏进一步利好,价格高企难以持续,行情转为回落。装置逐渐复工,整体供应充足,供需矛盾导致价格失去优势。2月,国内醋酸乙酯弱势震荡,山东主力工厂全线开车,供应较之增加,醋酸乙酯受供需宽松压制,尤其是上旬并没有兑现上游成本醋酸的利好。月中大厂虽有调整,但波动区间有限,多控制在百元之内。多数大厂报价走稳,个别江苏地区厂家因库存压力影响,月中价格略有下调。山东主力大厂竞拍出货,竞拍仍显信心不足,虽有溢价成交,但价格并未突破上月水平。原料面,醋酸价格中下旬回落,市场后期或面临成本利空。

(四)煤炭市场供需情况

产地方面,月初煤矿恢复生产,市场供应有所增加,但是市场交投气氛一般。主产地煤价下行,降价幅度在30-50元/吨不等。下游恢复生产,但是对动力煤仍多按需采购为主。月末煤矿恢复生产,市场交投气氛高涨。矿上拉煤车辆增加,矿上成交较好。此外内蒙古自治区一露天煤矿发生大面积坍塌,后期煤矿生产或趋于严格,煤矿产量或受影响。下游港口方面,月初市场销售一般,市场报价下滑,下游拿货积极性一般,成交较为寡淡。下旬港口价格走高,市场活跃度有所增加。市场交投氛围尚可,下游需求量增加。产地方面交投氛围较之前有所好转,非电需求开工后,对煤炭需求有所增加。下游港口方面,电厂日耗也有所增加,贸易商出货情况尚可。综合预计动力煤价格后期偏强运行为主,具体看下游市场需求。

五、行业新闻

(一)聚烯烃

5.1.1绿色高性能釜压发泡用聚丙烯关键技术开发及产业化项目

近日,由上海石化与北京化工研究院合作研发的绿色高性能釜压发泡用聚丙烯关键技术开发及产业化项目,获2022年度中国石油和化学工业联合会科技进步二等奖。聚丙烯发泡料重量轻,抗冲击性能好,而且无毒无害,广泛应用于汽车、包装材料、儿童玩具等领域,特别是在实现汽车轻量化过程中助力显著。该公司从2012年开始进行发泡用聚丙烯专用料的开发工作,经过多年的研发及技术积累,先后开发了E680E、E800E、E800B等发泡聚丙烯专用料,实现产品系列化。产品产量从2018 年开始持续放量,2022年发泡料国内市场占有率达30%以上。

5.1.2扬子石化

扬子石化认真贯彻落实集团公司工作会议精神,抢抓市场机遇,增产增销EVA、柴油、邻二甲苯、塑料新产品等盈利产品,全力攻坚创效。1月,公司效益扭亏为盈,实现开门红。全面增产盈利产品。扬子石化锚定全流程全链条价值最大目标,做深做实业财融合,确保效益指标按期完成。该公司增强市场导向、价值导向,及时调整生产安排,优化资源配置,最大限度发挥装置产能,全力增产增供柴油。1月,柴油同比增产15%。全力拓市创效。扬子石化抢抓市场复苏机遇,全方位捕捉产业链需求,密切跟踪产能释放、需求变化、价格波动等市场动态,深入开展趋势研判分析,及时优化调整经营策略和产销计划。1月,该公司开足马力多产优产EVA光伏膜料,以优质产品保供市场,实现全产全销,产量同比增加45%,刷新月度产量纪录,实现了较好的效益。全力以赴优化创效。该公司以整体效益最大化为目标,充分挖掘装置创效潜力,积极探索短流程加工,全力提高目标产品收率和产量,有效降低吨油成本、汽油调和成本、吨乙烯原料成本和吨产品加工费用,不断提高装置经济运行水平。1月中旬以来,针对汽油行情持续回暖的情况,扬子石化通过优化炼油和芳烃装置运行,为公司95号汽油增产提供了保障,确保了效益的最大化。

5.1.3浙江华泓新材料有限公司二期45万吨/年丙烷脱氢项目顺利实现中交

2023年2月8日15时18分,广东石化化工生产二部50万吨/年聚丙烯装置反应器投入主催化剂,15时26分开始反应,15时40分反应器开始出料,整个系统反应平稳;2月9日13时20分挤压造粒开车成功,装置打通全流程,标志着50万吨年/聚丙烯装置一次投料开车成功。50万吨/年聚丙烯装置采用格雷斯公司 (Grace)的UNIPOL气相流化床聚合工艺技术,为目前全球单线能力最大且单挤压机的UNIPOL聚丙烯装置,年设计生产能力为50万吨,小时产量为62.5吨,可生产包含均聚、无规共聚、抗冲共聚在内的,能应用于拉丝、BOPP膜料、热成型/挤吹、无纺布、汽车、家电、玩具等多领域的153个牌号产品。其中均聚牌号57个,无规共聚牌号42个,抗冲共聚牌号54个。

(二)天然气

5.2.1粤港澳大湾区首座超大液化天然气储罐主体完工

2月7日,金湾“绿能港”二期项目——粤港澳大湾区首座27万立方米液化天然气储罐,完成主体结构施工作业,全面转入内罐施工阶段。二期项目设计同时建设5座储气罐及配套设施,预计2024年建成投产后,每年可向华南地区供应100亿立方米天然气,大幅提升该地区天然气供应保障能力。

5.2.2 EIA大幅下调2023年天然气价格预期

近日,美国能源信息署(EIA)发布短期能源展望报告,预计2023年天然气现货价格为3.40美元/百万英热,此前预计为6.88美元/百万英热;预计2024年价格为4.04美元/百万英热,此前预计为5.77美元/百万英热。EIA预计,2023年布伦特原油价格为83.63美元/桶,2024年为77.57美元/桶;2023年WTI原油价格为77.84美元/桶,2024年为71.57美元/桶。

5.2.3我国首个超深气田累产天然气突破700亿立方米

截至2月9日,我国首个年产100亿立方米的超深层碎屑岩气田——塔里木克深气田累计生产天然气突破700亿立方米,达到701亿立方米。克深气田已连续3年年产天然气达到100亿立方米,今年计划建成投产4口新井,冬季保供期间天然气日产量将超过2980万立方米。

5.2.4西气东输突破8000亿立方米

从国家管网集团西部管道有限责任公司获悉,截至2月22日,西气东输输出气量累计突破8000亿立方米,途经城市400座,服务人口近5亿。

5.2.5国际能源署:欧洲去年从美国进口液化天然气总量飙升

当地时间2月28日,国际能源署发布报告称,由于俄罗斯天然气受制裁,欧洲国家从俄罗斯进口天然气总量下降,欧洲国家去年液化天然气进口量飙升63%。报告称,欧洲国家去年液化气进口量增加660亿立方米,其中三分之二来自美国。

(三)煤炭

5.3.1四部门修订印发《煤矿安全改造中央预算内投资专项管理办法》

2月2日,国家发展改革委、国家能源局等四部门修订印发《煤矿安全改造中央预算内投资专项管理办法》,明确单个项目中央预算内投资补助比例不超过项目总投资的25%,补助额度最高不超过3000万元。2月15日,国家发展改革委、国家能源局等四部门联合修订印发《煤矿安全改造中央预算内投资专项管理办法》。《办法》主要根据煤矿安全生产和煤炭供应保障形势需要,优化调整专项资金重点投向和安排方式,细化资金补助标准。

5.3.2全球首例自然通风直接空冷燃煤发电项目1号机组投运

2月15日,全球首例自然通风直接空冷燃煤发电项目——中国能建榆能杨伙盘煤电一体化电厂项目1号机组正式投运,成为陕湖外送电源第一个投产电源点。该项目每年可节约标准煤2.45万吨,减少碳排放量5.41万吨。

5.3.3国家发展改革委:将化肥生产用煤价格维持在合理水平

2月20日,国家发展改革委等14个部门联合印发的《关于做好2023年春耕化肥保供稳价工作的通知》指出,煤炭供应企业、化肥生产企业要加强供需对接,鼓励煤炭供应企业积极响应化肥生产企业需求,充分考虑化肥产品支农属性,将化肥生产用煤价格维持在合理水平,化肥生产企业要主动与上游煤炭供应企业开展业务对接,积极与煤炭企业建立稳定的商业关系。

5.3.42022年能源消费总量54.1亿吨标准煤,比上年增长2.9%

2月28日,国家统计局发布了《中华人民共和国2022年国民经济和社会发展统计公报》。初步核算,2022年全年能源消费总量54.1亿吨标准煤,比上年增长2.9%。煤炭消费量增长4.3%,原油消费量下降3.1%,天然气消费量下降1.2%,电力消费量增长3.6%。煤炭消费量占能源消费总量的56.2%,比上年上升0.3个百分点;天然气、水电、核电、风电、太阳能发电等清洁能源消费量占能源消费总量的25.9%,上升0.4个百分点。2022年一次能源生产总量为46.6亿吨标准煤,同比增长9.2%。原煤产量45.6亿吨,原油产量2.05亿吨,天然气产量2201.1亿立方米,发电量8.8万亿千瓦时。

5.3.5全国统调电厂电煤库存保持在1.6亿吨以上

从国家发展改革委获悉,近期,全国煤炭日均产量保持较高水平,全国统调电厂电煤库存保持在1.6亿吨以上,北方主要下水煤港口存煤保持在约3000万吨,处于近几年高位,环渤海港口动力煤现货价格回落至近两年低位。

陕公网安备 61011302000799号